Ważną zaletą powstającej apki będzie syntetyczne porównanie ofert ubezpieczycieli i wyłonienie najważniejszych aspektów OWU

Nowe insurtechowe przedsięwzięcie szykuje się do startu na polskim rynku – w tym tygodniu w serwisie cashless.pl mogliście przeczytać zapowiedź debiutu aplikacji Otto. Rozwiązanie ma służyć do porównywania i zakupu ubezpieczeń komunikacyjnych, a także pomóc w razie szkody. Będzie to swego rodzaju portfel do przechowywania polis i zarządzania nimi – nie pierwszy na naszym rynku i pewnie nie ostatni, dlatego choć jako entuzjastka rozwoju insurtechów kibicuję przedsięwzięciu, to nie wróżę mu łatwego sukcesu.

Doświadczenie pokazuje, że w ogóle aplikacje ubezpieczeniowe nie cieszą się dużym zainteresowaniem użytkowników. Wśród zamkniętych już projektów aplikacji wymienić można chociażby takie dość głośne przedsięwzięcia jak Play Ubezpieczenia, Teraz by Aviva czy Screenity. Każda z nich dotyczyła pewnych szczególnych rodzajów ubezpieczeń, ale klienci nie są też wcale skłonni instalować aplikacji, które miałyby im służyć do zakupu podstawowych polis. A to w dużej mierze dlatego, że na tyle rzadko mają potrzebę kontaktu z ubezpieczycielem, że nie widzą sensu instalowania na smartfonie dodatkowego oprogramowania. Do tego przy zakupie nierzadko dochodzi chęć skorzystania z pomocy agenta, który – przynajmniej w teorii – pomoże niewprawnemu ubezpieczającemu się dobrać najlepsze warunki i wyszukać najbardziej atrakcyjną cenę. Oczywiście nadal znajdziecie kilka takich apek, ale raczej są one niszowe, jak np. Benefia 24 czy Asekuro.

Na tym tle wybija się mojePZU, które jest apką ubezpieczeniową o największym zasięgu. Łącznie aplikacja oraz serwis internetowy o tej samej nazwie mają ponad 3 mln zarejestrowanych użytkowników. Przynajmniej część sukcesu należy tu jednak przypisać szerokiej funkcjonalności narzędzia, obejmującej również usługi związane z ubezpieczeniami zdrowotnymi od PZU, co istotnie wpływa na liczbę interakcji.

Natomiast patrząc na zakres planowanej działalności Otto, bliżej apce będzie do niedziałającej już aplikacji InterSafe czy do rozwiązań CUK Ubezpieczenia bądź Autokonto. Podobnie jak Otto oferują one porównanie ubezpieczeń od wielu towarzystw, możliwość łatwego zakupu, przypomnienia o końcu ubezpieczenia, wsparcie przy zgłoszeniu szkody i wezwaniu pomocy. Ten ostatni podmiot wplata ubezpieczenia w szerszy zestaw usług związanych z eksploatacją samochodu, jak np. zakup biletów autostradowych, opłacanie parkowania czy nawet zakup auta. Podobny profil ma także dostępna na rynku rumuńskim aplikacja Movcar, której twórcy mają ochotę wypróbować swoje siły również w Polsce.

Do ściągnięcia apki Autokonto (bądź Movcar, jeśli zadebiutuje w Polsce) może więc skłonić chęć korzystania z usług zaspokajających częste potrzeby typu: opłacanie postoju czy przejazdu płatnymi drogami. Tak jak korzysta się np. z mPay, które, wspomnijmy przy okazji, też daje możliwość porównania i zakupu ubezpieczeń. Ubezpieczenia są tu dodatkiem. Do ściągnięcia apki CUK Ubezpieczenia mogą zaś nakłaniać sami agenci CUK-u, którzy dostrzegą w niej wygodę i dla klienta, i dla siebie (zwłaszcza że za wszystkie zakupy klienta w apce i tak dostaną prowizję). To na pewno są jakieś atuty, choć czas pokaże, czy dostatecznie mocne.

A co może skłonić do pobrania aplikacji Otto? Na pewno jej zaletą może być porównywarka zakresów ubezpieczenia (o ile będzie dobrze zrobiona). Niechęć do wczytywania się w OWU poszczególnych ofert i porównywania na własną rękę jest jednym z ważniejszych argumentów decydujących o tym, że klienci nadal zdecydowanie częściej kupują polisy u agentów, a nie samodzielnie przez internet. Wolą się oprzeć na znajomości produktów i doświadczeniu agenta. (Choć niestety agenci też różnią się poziomem profesjonalizmu. Na marginesie: jeden z ubezpieczycieli przeanalizował ostatnio oceny satysfakcji klientów z likwidacji szkód z autocasco. Okazało się, że zdecydowaną większość negatywnych ocen dostaje za stosowanie udziału własnego, o czym wprost informuje w warunkach ubezpieczenia. Klienci kupujący polisy u agentów byli jednak tym faktem zaskoczeni…). Dlatego rzetelne porównanie ofert z wyróżnieniem naprawdę ważnych dla klienta aspektów jest niewątpliwym atutem. Tyle że może to być za mało, aby przebić się do świadomości klientów i przekonać ich do instalacji i korzystania z apki – co przecież nie udało się projektom o dużych budżetach marketingowych.

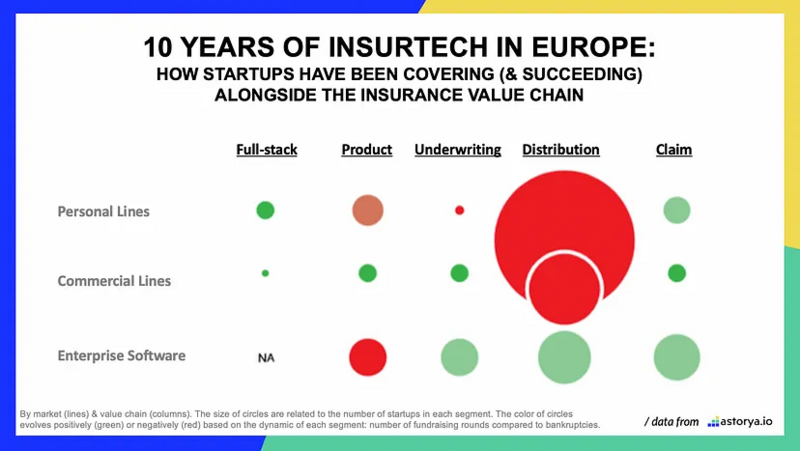

Swoją drogą, dystrybucja to obszar działalności ubezpieczeniowej, w którym powstaje najwięcej przedsięwzięć insurtechowych. Zjawisko to widać zarówno na stosunkowo młodym i mało rozwiniętym polskim rynku startupów ubezpieczeniowych, jak i na dojrzalszych rynkach europejskich. Można by wysnuć tezę, że startupowców kusi pozorna łatwość przeniesienia mechanizmów odnoszących sukces w sprzedaży produktów innego typu na grunt ubezpieczeniowy, wykorzystania swoich doświadczeń z ubezpieczeniami, które zazwyczaj dotyczą właśnie zakupu, oraz stosunkowo niski próg wejścia (nie trzeba być specjalistą w zakresie samej działalności ubezpieczeniowej). O bolesnej weryfikacji tych założeń świadczy natomiast inna statystyka: startupy zajmujące się dystrybucją mają też najgorszą przeżywalność, co pokazują dane zbierane przez Astorya.io. Wielkość koła na poniższym wykresie jest powiązana z liczbą startupów w danym segmencie. Natomiast jego kolor oddaje dynamikę każdego segmentu w zakresie stosunku liczby rund finansowania do liczby bankructw.

Natomiast w kontekście Otto i przygotowywanego przez ten startup narzędzia do porównywania OWU warto jeszcze zauważyć, że wyłonienie najważniejszych aspektów z przepastnych OWU i automatyzacja porównywania zakresów ochrony to trend, który w ogóle zaczyna przybierać na znaczeniu w ubezpieczeniach. Narzędziami tego typu zainteresowane są multiagencje, które w ten sposób ułatwiają pracę swoim agentom, ale i ubezpieczyciele. Tego typu rozwiązanie udostępniła swoim agentom Punkta, podobne ma też w swoim repertuarze CUK (co jest zaletą zarówno dla agentów, jak i klientów). System pomagający pośrednikom wybrać odpowiednią ofertę spośród produktów dostępnych na rynku opracował też polski insurtech Solutions For Agents. W serwisie cashless.pl mogliście przeczytać także, że własny system do analizy OWU i rekomendacji adekwatnych polis zbudował KioskPolis – podpowie, jakie ubezpieczenie turystyczne wybrać, uwzględniając kierunek i cel podróży. A z kolei PZU wdraża u siebie porównywarkę produktów przygotowaną przez duński insurtech Comadso. Można się spodziewać, że tego typu rozwiązania, dziś stanowiące nowinkę, z czasem na stałe wejdą do repertuaru narzędzi stosowanych przy sprzedaży ubezpieczeń.