Pru to marka, jaka zastąpiła nazwę Prudential. Jej właściciel nie jest pierwszym ubezpieczycielem, który z takiego powodu musi się mierzyć ze złośliwymi komentarzami

Miniony tydzień przyniósł kolejne zmiany w palecie marek funkcjonujących na polskim rynku. Oto bowiem Prudential zmienił się w Pru (o powodach rebrandingu więcej tutaj), a z jego logo zniknęła bogini roztropności Prudencja. Nazwa może w odczuciu polskiego odbiorcy niezbyt fortunna, ale nie pierwszy to koncern, który musi się u nas mierzyć z docinkami dotyczącymi swojej marki. Wspomnijmy chociażby Uniqę, z której też żartowano, że unika wypłat, czy Wienera, w przypadku którego bardziej życzliwi przypominali, że wiener to po angielsku parówka, a skojarzeń mniej życzliwych tutaj nie przytoczę. Klasycznym zaś przykładem spoza branży jest pewien producent żarówek.

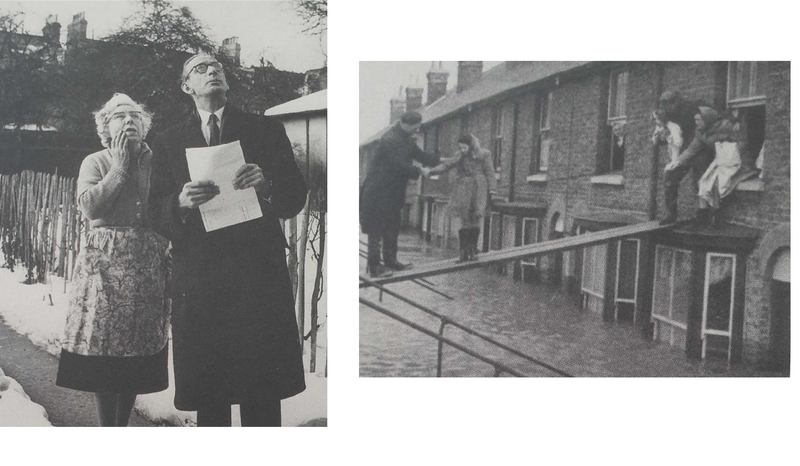

W Wielkiej Brytanii, czyli na macierzystym rynku Prudentiala, zmiana marki przyszła bezboleśnie, bo określenia Pru w odniesieniu do ubezpieczyciela używało się tam już od lat powojennych, ze względu na charakterystyczną kampanię reklamową z tamtych czasów, której bohaterem był doradca Prudentiala, zwany "Man from the Pru".

Na zdjęciach "Man from the Pru" z zatroskaną gospodynią, szacujący straty po zamieci śnieżnej, oraz pomagający w trakcie powodzi w 1953 r. (Zdjęcia pochodzą ze zbiorów Prudentiala.)

Agenci ubezpieczeniowi są zresztą nadal siłą sprzedażową Prudentiala. Polski oddział ma ich obecnie ok. 1 tys. w sieci własnej, a dodatkowo współpracuje z ok. 3 tys. zewnętrznych partnerów. Model sprzedaży oparty na spotkaniach osobistych z agentem (charakterystyczny zresztą dla całej polskiej życiówki) mógłby być poważnym obciążeniem dla firmy w trakcie pandemii covid-19, gdyby nie to, że – fartem albo po prostu z dobrym timingiem – w marcu 2020, tuż przed pierwszym lockdownem, Pru udostępnił agentom narzędzia do zdalnego zawierania umów.

W dobie pandemii możliwość zdalnego zawierania umów, ale też po prostu wirtualnych spotkań, była w pewnych okresach koniecznością. Lecz i teraz, kiedy już poprzez zniesienie obostrzeń oficjalnie ogłoszony został koniec pandemii (po tym jak miesiąc wcześniej inwazja na Ukrainę zakończyła pandemię nieoficjalnie), przyzwyczajenie do wygody zdalnych spotkań z nami zostanie. Niedawno w serwisie cashless.pl mogliście przeczytać, że odpowiednie narzędzie udostępniła swoim pośrednikom jedna z największych multiagencji w kraju, czyli CUK. Klient może połączyć się z agentem przez przeglądarkę w swoim smartfonie lub komputerze, bez konieczności instalowania dodatkowego oprogramowania. Przy czym nie jest to tylko kolejny komunikator, bo narzędzie jest połączone również z systemem rezerwacyjnym, umożliwiającym umówienie z doradcą na konkretny termin. Powiązanie z pozostałymi aplikacjami agenta pozwala jednocześnie zaprezentować w trakcie spotkania ofertę, uregulować formalności i zamknąć transakcję poprzez opłacenie polisy, np. Blikiem lub pay by linkiem.

Nie trzeba być natomiast dużym CUK-iem, by takie własne rozwiązanie mieć. Na rynku są dostępne podobne narzędzia również dla mniejszych agentów. Przykładowo Eye One daje możliwość udostępnienia na swojej stronie czatu, narzędzia do rozmów wideo i terminarza do rezerwacji zdalnych spotkań, brandowanych własną marką agencji. Usługa nie wymaga dużych prac wdrożeniowych, a wykupuje się ją w abonamencie. Ciekawą funkcją udostępnianą przez ten startup jest możliwość nagrywania i transkrypcji rozmów.

Przeczytajcie także: Blockchain w ubezpieczeniach upraw

W ogóle przy specyfice polskiego rynku (bardzo mocno multiagencyjnego) usługi dla agentów są jednym z prężniej rozwijających się obszarów insurtechu. Ostatnio nowe narzędzie dla pośredników przygotowało Insly. Na nowej platformie sprzedażowej tego insurtechu, agregującej dla agentów oferty różnych ubezpieczycieli, pojawią się dodatkowe produkty i nowi partnerzy. Trwają też prace nad umożliwieniem pośrednikom zdalnego wystawiania polis we wszystkich współpracujących z Insly towarzystwach (a jest to znaczna większość rynku, w tym wszyscy główni, prócz Compensy) według jednej ścieżki, niezależnie od tego, jaką procedurę ma dany ubezpieczyciel.

Strategię upraszczania pracy agentom, a nie konkurowania z nimi, przyjął też Wefox. Insurtech ten jako pierwszy spośród europejskich startupów ubezpieczeniowych osiągnął status jednorożca, a obecnie nadal szczyci się najwyższą wyceną w tym gronie. W zeszłym miesiącu podpisał nawet umowę sponsoringową z włoskim klubem AC Milan, w związku z czym rossoneri (tak określa się piłkarzy tego zespołu) będą nosić logo ubezpieczyciela na swoich koszulkach. W Polsce na razie biznes aż tak się nie rozwija, a wręcz wydaje się, że udział w rynku jest na razie poniżej oczekiwań, ale może trzeba dać Wefoxowi więcej czasu.

Pozostając przy insurtechach, odnotujmy, że z kolei włoska Prima zastrzegła swój znak handlowy w Polsce. Czy coś z tego wyniknie? Zapytany przeze mnie o plany rzecznik firmy odpowiedział wymijająco, że Prima pracuje nad internacjonalizacją swojego modelu biznesowego i różne opcje są teraz na stole. A zatem – czas pokaże. Co ciekawe, firma ta początkowo skupiała się na sprzedaży własnymi siłami, a w toku rozwoju otworzyła się również na współpracę z pośrednikami. Wydaje się, że gdyby chciała wejść do Polski, to pewnie i tutaj powinna wydeptać ścieżki do agentów. Choć wspomniany przykład Wefoxa pokazuje, że deptanie to nie jest wcale takie proste.

Ciekawą informacją z zeszłego tygodnia jest również to, że PZU i BOŚ podpisały list intencyjny, inicjujący strategiczną współpracę tych instytucji w obszarze bancassurance. Dzięki partnerstwu klienci banku będą mogli korzystać z oferty ubezpieczeniowej PZU w ramach wspólnego pakietu usług. Biorąc pod uwagę skalę BOŚ Banku, nie jest to może przełomowa informacja. Jest to natomiast o tyle ciekawe, że karty na rynku bancassurance są raczej rozdane. Przeważają stałe partnerstwa, w ramach grup, joint venture czy strategicznych umów. Na razie nie sprecyzowano, czy partnerstwo między BOŚ a PZU będzie skutkowało przyznaniem temu ubezpieczycielowi wyłączności na sprzedaż ubezpieczeń w BOŚ Banku. Jeśli tak, byłaby to zła wiadomość dla Ergo Hestii, która oferuje klientom tego banku ubezpieczenia instalacji OZE. A jeśli partnerstwo wyjedzie także poza ubezpieczenia powiązane z "zielonymi" produktami bankowym, to skutki odczują zarówno Ergo Hestia, która dodatkowo dostarcza ubezpieczenia na życie do pożyczek gotówkowych, oraz Europa, sprzedającej klientom BOŚ Banku ubezpieczenia nieruchomości.

A na koniec wspomnijmy jeszcze o wartej uwagi inicjatywie funduszu astorya.vc, który postanowił się podzielić swoją bazą danych dotyczących startupów działających w obszarze cyberbezpieczeństwa. Na tej stronie można przejrzeć 263 młode firmy, których usługi mogą się obecnie okazać szczególnie przydatne, w okresie nasilonych ataków w cyberprzestrzeni.