Zawirowania w bancassurance dotyczą głównie ubezpieczeń powiązanych z produktami bankowymi

Wyniki rynku bancassurance za I kw. 2025 r. były pierwszymi, w których jasno uwidoczniły się konsekwencje wprowadzenia rekomendacji U. Nowe zasady sprzedaży ubezpieczeń w bankach obowiązują co prawda od 1 lipca 2024 r., ale rezultaty publikowane po III i IV kwartale tego roku obejmowały dane zagregowane od początku roku, a więc zmiany w dynamice sprzedaży z drugiej połowy roku łagodzone były przez wyniki notowane w pierwszej połowie. W danych dotyczących pierwszych trzech miesięcy roku widać zaś wyraźnie spadek sprzedaży ogółem oraz prawdziwe tąpnięcie w ubezpieczeniach ochronnych. Jednak dopiero bardziej dogłębna analiza pozwala zrozumieć, jakie zmiany rzeczywiście zaszły w tym segmencie.

W I kw. 2025 r. banki sprzedały ubezpieczeń ochronnych na życie za 0,23 mld zł, podczas gdy w analogicznym okresie rok wcześniej sprzedaż sięgnęła 0,67 mld zł. W I kw. 2023 r. sprzedaż sięgała 0,55 mld zł, a od dłuższego czasu wyniki pierwszego kwartału oscylowały wokół 0,5 mld zł. Faktem jest, że na tym tle rezultat z bieżącego roku wypada bardzo blado.

Głównym kołem zamachowym sprzedaży ubezpieczeń ochronnych w bankach są kredyty hipoteczne i pożyczki gotówkowe, z którymi wiązana jest oferta ubezpieczeniowa, np. polisa zabezpieczająca ryzyko zgonu kredytobiorcy. Obowiązująca od połowy zeszłego roku rekomendacja U wprowadziła szczególne uregulowania dotyczące tego typu produktów (zwanych CPI, a więc credit protection insurance), w tym minimalnej wartości, jaką mają one zapewniać dla klienta. Jak wskazano, na odszkodowania i świadczenia ma być przeznaczane co najmniej 30 proc. zbieranej składki. Doprecyzowano też szereg zasad dotyczących sposobów oferowania ubezpieczeń w bankach, relacji banku z ubezpieczycielem oraz monitorowania procesów związanych z dystrybucją polis przez banki.

W rezultacie znaczna część ubezpieczycieli, we współpracy z bankami, istotnie przebudowała swoją ofertę, w tym także w zakresie konstrukcji produktów. – W ostatnim czasie zmieniło się podejście rynku do ubezpieczeń powiązanych z produktami bankowymi, które stanowią znaczącą część rynku bancasssurance. Ubezpieczyciele odchodzą od stosowanych w minionych latach rozwiązań ze składką jednorazową i kredytowaną, pobieraną z góry za cały okres trwania umowy ubezpieczenia, w kierunku umów ubezpieczenia ze składką regularną, gdzie składki są płacone przez klienta wraz z kolejnymi ratami – komentuje Jan Zimowicz, członek zarządu PZU. – Takie zmiany wiążą się ze znaczącym spadkiem przypisu wynikającym ze zmiany raportowanej składki z jednorazowej na regularną i koniecznością działań i szkoleń z bankowymi sieciami sprzedaży w celu utrzymania historycznych poziomów penetracji – tłumaczy.

Widać to w danych Polskiej Izby Ubezpieczeń. Z ubezpieczeń ze składką jednorazową w I kw. 2023 banki przyniosły ubezpieczycielom 270 mln zł, w I kw. 2024 r. było to 355 mln zł, a w I kw. 2025 r. zaraportowano z tej kategorii wynik ujemny -153 mln zł. Wynika to z faktu, że ubezpieczyciele w zasadzie przestali sprzedawać ubezpieczenia ze składką jednorazową (czyli wnoszoną przy zaciąganiu pożyczki w całości za cały jej okres). W niektórych bankach zmieniono produkty na takie ze składką regularną, w innych w ogóle wycofano ubezpieczenia do pożyczek gotówkowych z oferty. Mimo wstrzymania sprzedaży nowych polis, ubezpieczyciele nie przestali natomiast realizować zwrotów z tego produktu, czyli oddawać klientom części składki za niewykorzystany okres ochrony. W normalnym cyklu zwroty pomniejszają przypis z nowej sprzedaży w danym kwartale, gdy jednak tej zabrakło, wynik okazał się ujemny.

Ubytku w sprzedaży związanego z wycofaniem polis ze składką jednorazową nie są w stanie zasypać produkty ze składką regularną. Po pierwsze dlatego, że nie wszyscy klienci, którzy wcześniej zawarliby umowę ze składką jednorazową, obecnie mają pożyczki zabezpieczone ubezpieczeniem ze składką regularną. Świadczy o tym spadek liczby polis – w I kw. 2024 r. w kanale bancassurance sprzedano 4,11 mln sztuk ubezpieczeń powiązanych z produktem bankowym, a w I kw. 2025 r. 3,88 mln sztuk. Wpływają na to chociażby takie czynniki jak wycofanie się niektórych ubezpieczycieli z oferowania polis do pożyczek gotówkowych, ale też niedostatecznie wysoki wolumen sprzedaży u tych, którzy dostosowali swój biznes do produktów ze składką regularną, co wynika m.in. z konieczności przeszkolenia sieci sprzedaży.

Po drugie zaś, efekt sprzedaży polisy ze składką regularną rozkłada się na dłuższy okres, podczas gdy składka jednorazowa dawała duży zastrzyk przy zawarciu umowy. W rezultacie – przy dwuletniej polisie zawartej w styczniu tego roku ubezpieczyciele mogliby rozpoznać przypis w wysokości 24 składek przy polisie ze składką jednorazową, a przy składce regularnej do wyniku zaliczą się jedynie trzy miesięczne wpłaty. W perspektywie całego okresu ubezpieczenia dojdzie do wyrównania (już chociażby na koniec bieżącego roku z tej przykładowej polisy zaliczonych do przypisu będzie 12 składek, a w pierwszym kwartale następnego roku składka nadal będzie się przypisywać, podczas gdy z polisy jednorazowej uzysku już by nie było), ale faktem jest, że w I kwartale do ubezpieczycieli składki trafiło po prostu znacznie mniej, niż gdyby te polisy były płatne jednorazowo.

W rezultacie wyniki sprzedaży polis ochronnych powiązanych z produktami bankowymi ze składką regularną prezentują się następująco: w I kw. 2023 r. przypis wynosił 176 mln zł, w I kw. 2024 r. było to 207 mln zł, a w I kw. 2025 r. 225 mln zł.

Co ciekawe, w analizowanym okresie rosły też wyraźnie ubezpieczenia ochronne niepowiązane z produktem bankowym. Chodzi o ubezpieczenie, jakie klient może kupić w banku nie jako zabezpieczenie dodane np. do kredytu, ale po prostu jako formę dobrowolnej ochrony. Jeszcze kilka lat temu takie polisy w ogóle się nie sprzedawały – teraz zaczynają mieć zauważalny udział w strukturze przypisu. W I kw. 2025 r. banki sprzedały ubezpieczeń ochronnych stand alone za 153 mln zł. W analogicznym okresie rok wcześniej – za 107 mln zł, co oznacza wzrost o ponad 40 proc. Jeśli chodzi o liczbę polis, to w I kw. 2024 r. ubezpieczeń życiowych niepowiązanych z produktem bankowym sprzedano 900 tys. sztuk, w pierwszych trzech miesiącach tego roku już 1,13 mln sztuk.

Analizę sytuacji w ubezpieczeniach na życie dopełnić należy informacjami o sprzedaży polis inwestycyjnych. Tego typu produkty zanotowały bowiem w tym samym okresie wzrost o 41 proc., z 0,32 mld zł na początku ubiegłego roku do poziomu 0,46 mld zł w I kw. tego roku. Rezultat całego rynku znajduje obicie także u największego gracza. – Produkty inwestycyjne (w których jako PZU mamy zdecydowania dominującą pozycję) mają bardzo dobrą dynamikę – widzimy bardzo duży wzrost zainteresowania klientów, którzy szukają alternatywy dla mniej atrakcyjnej oferty depozytowej i oszczędnościowej w bankach – wyjaśnia powody wzrostów w tej kategorii produktów Jan Zimowicz. Jednocześnie nie sposób nie zauważyć, że obecne poziomy sprzedaży są bardzo niskie w porównaniu do wyników sprzed lat, a w szczególności sprzed wprowadzenia interwencji produktowej, o której szerzej mogliście przeczytać m.in. w artykule Jak KNF kazał posprzątać zabawki, czyli skąd takie spadki w bancassurance. Mając na uwadze, że inaczej niż w przypadku ubezpieczeń ochronnych, w ubezpieczeniach inwestycyjnych składka to środki, które klient ubezpieczycielowi powierza, by potem je odzyskać (a główny zarobek ubezpieczyciela to marża), to przy tych wolumenach biznes inwestycyjny jest z perspektywy ubezpieczycieli obecnie znikomy.

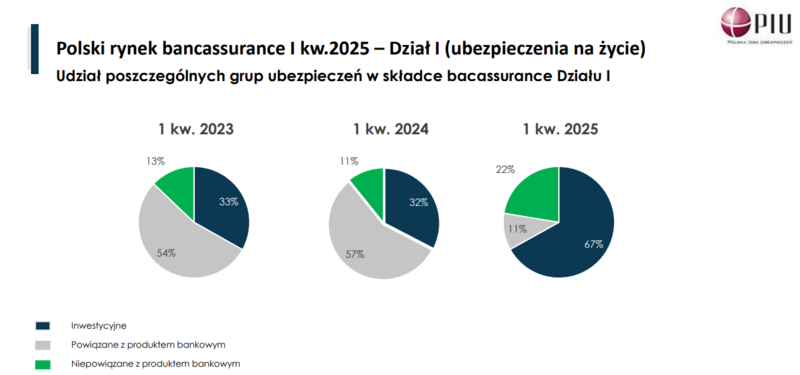

Zmiany w strukturze produktów sprzedawanych przez banki ciekawie obrazuje poniższe zestawienie wykresów, zamieszczonych w raporcie PIU.

Główne wnioski płynące z analizy wyników zbiera w swoim komentarzu Marcin Wąsikowski, dyrektor zarządzający Pionem Sprzedaży Bancassurance i Affinity, Uniqa. – Po pierwsze, zmiana konstrukcji produktów, czyli odejście od składki jednorazowej na rzecz składki regularnej – choć wpływa negatywnie na raportowany przypis w ujęciu kwartalnym, to długoterminowo lepiej odzwierciedla rzeczywisty model korzystania z ochrony ubezpieczeniowej. To, co dziś obniża przypis, z czasem zacznie go sukcesywnie odbudowywać – mówi ekspert. – Po drugie, nowe regulacje wymagają od ubezpieczycieli oraz banków nie tylko dostosowania oferty, ale też intensywnych działań edukacyjnych wobec doradców. To właśnie gotowość sieci sprzedaży do skutecznego oferowania nowych produktów w dużej mierze zdecyduje o dynamice rynku w kolejnych kwartałach. Po trzecie, wyraźnie rośnie znaczenie ubezpieczeń stand alone, czyli produktów ochronnych i inwestycyjnych oferowanych niezależnie od kredytów. Trend ten obserwujemy także w naszej współpracy z mBankiem – wzrosty przypisu w tych kategoriach pokazują, że klienci coraz częściej poszukują ochrony ubezpieczeniowej w banku, niezależnie od zaciąganych zobowiązań finansowych – zaznacza.

A jak sytuacja wygląda w ubezpieczeniach majątkowych? Od stycznia do marca tego roku banki zebrały dla ubezpieczycieli 0,55 mld zł, co jest wynikiem o prawie 15 proc. gorszym niż w analogicznym okresie poprzedniego roku. Tu jednak również warto bardziej szczegółowo przeanalizować poszczególne grupy ubezpieczeń. Najbardziej stopniał przypis z ubezpieczeń wypadkowych (grupy 1 i 2 – ze 135 mln zł w I kw. 2024 do 42 mln zł w I kw. 2025). Istotny spadek odnotowano także w ubezpieczeniach finansowych (gr. 14-16) – ze 100 mln zł do 47 mln zł. W tych grupach znajdują się takie polisy jak NNW czy ubezpieczenia na wypadek utraty pracy, które są naturalnym dodatkiem do pożyczek i kredytów. Także i tutaj więc dopatrywać się można działania rekomendacji U. W szczególności część ubezpieczycieli w ogóle wycofała się z oferowania ubezpieczenia na wypadek utraty pracy, z uwagi na trudności w dostosowaniu go do wymogów rekomendacji. Te dwie grupy ubezpieczeń w całości odpowiadają za pogorszenie wyniku (spadek w ubezpieczeniach ochrony prawnej nie ma większego znaczenia z uwagi na skalę sprzedaży takich polis).

Jednocześnie pozytywne trendy widać w innych rodzajach ubezpieczeń. Wzrosła składka z ubezpieczeń OC i casco, a na podobnym poziomie utrzymał się przypis z ubezpieczeń mieszkań i domów. W przypadku ubezpieczeń OC (gr. 10-13) przypis wzrósł z 54 mln zł do 74 mln zł (38 proc.), a w casco i ubezpieczeniach transportowych (gr. 3-7) – ze 130 mln zł do 162 mln zł (25 proc.). Co jednocześnie pokazuje, że banki coraz chętniej dystrybuują produkty ubezpieczeniowe niepowiązane z ich ofertą, a co najmniej kilka instytucji w ostatnim czasie zapowiedziało, że zamierza mocno rozwijać u siebie ofertę ubezpieczeniową. Pisaliśmy o tym m.in. w tekstach: Pekao znacząco poszerzy ofertę polis stand alone. W planach m.in. ubezpieczenia domów, życiowe i NNW czy Uniqa nie dała się wygryźć konkurentom. Będzie ubezpieczać klientów mBanku przez kolejnych 12 lat.

Podsumowując, największy wpływ na obserwowane w bancassurance spadki miały zmiany związane z oferowaniem ubezpieczeń towarzyszących produktom bankowym. W majątku to sprzedawane przy okazji kredytów ubezpieczenia NNW oraz utraty pracy, w życiu – powiązane z kredytami i pożyczkami ubezpieczenia ochronne. Spadek sprzedaży jest wypadkową co najmniej kliku czynników. Z jednej strony doszło do zmiany samej oferty, która musi spełniać nowe wymogi dotyczące wartości dla klienta, z drugiej dochodzi konieczność przeszkolenia struktur sprzedaży do nowych produktów, ale też z trzeciej – widać zmiany w sposobie rozpoznawania przypisu, przy wcześniej przeważających produktach ze składką jednorazową ubezpieczyciele od razu zaliczali całą jej wysokość do przypisu z danego kwartału, teraz zobowiązanie klienta kupującego produkt ze składką regularną, rozkłada się na dłuższy okres. Do tego negatywnie na wynik wpływają też zwroty z wcześniej zawieranych polis jednorazowych. W opinii ekspertów, z którymi rozmawiałam, nie należy jednak wieszczyć zapaści tego rynku. – W mojej ocenie obecne spadki w przypisie należy traktować jako efekt przejściowy i konsekwencję regulacyjnego porządkowania rynku. Transformacja ta – choć kosztowna w krótkim okresie – tworzy fundament pod bardziej przejrzysty, uczciwy i długofalowo stabilny model bancassurance, z którego skorzystają zarówno klienci, jak i instytucje finansowe – zapewnia Marcin Wąsikowski.