W I kw. 2025 r. z bancassurance pochodziło 0,68 mld zł składki z ubezpieczeń na życie i 0,55 mld zł składki z ubezpieczeń majątkowych

Polska Izba Ubezpieczeń podała, że składka z ubezpieczeń sprzedanych przez banki w I kw. 2025 r. wyniosła 1,23 mld zł. To spadek o prawie 25 proc. względem analogicznego okresu rok wcześniej.

W pierwszych trzech miesiącach tego roku banki przyniosły ubezpieczycielom 0,68 mld zł składki z ubezpieczeń na życie, czyli o ponad 31 proc. mniej niż w I kw. 2024 r. W rezultacie istotnie, bo o 5,4 pkt proc., zmalał udział bancassurance w sprzedaży ubezpieczeń na życie i wyniósł 11,6 proc. Za ten spadek odpowiadają produkty ochronne, z których składka wyniosła zaledwie 0,23 mld zł, a rok wcześniej było to 0,67 mld (spadek o 66 proc.). Ubytku w przypisie nie były w stanie zrekompensować produkty inwestycyjne, mimo że składka z nich wzrosła w porównaniu do analogicznego kwartału o 41 proc. i sięgnęła 0,46 mld zł.

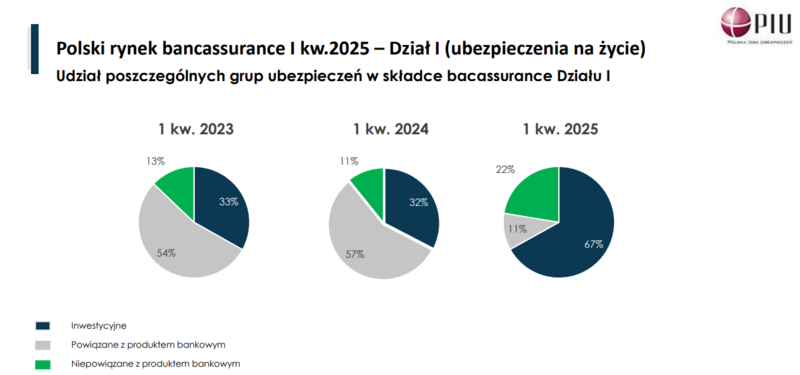

Przyglądając się statystykom przedstawionym przez PIU, można zauważyć nie tylko, że w składce działu I (ubezpieczeń na życie) znacząco wzrósł udział polis inwestycyjnych (co jest konsekwencją drastycznego skurczenia się przypisu z polis ochronnych), ale też, że doszło do istotnej zmiany proporcji między ubezpieczeniami powiązanymi i niepowiązanymi z produktem bankowym. Jeszcze w I kw. 2024 składka z ubezpieczeń towarzyszących np. kredytom była ponad 5-krotnie większa niż z tzw. produktów stand alone. W pierwszych trzech miesiącach tego roku sprzedaż polis powiązanych z produktami bankowymi drastycznie spadła, do takiego poziomu, że zebrana z nich składka była dwukrotnie mniejsza niż z ubezpieczeń stand alone. To efekt zapaści produktów ze składką jednorazową, których wynik zanurkował w tym kwartale, podczas gdy na rezultat ubezpieczeń ochronnych powiązanych z produktem bankowym pracowały jedynie te ze składką regularną.

Fot. PIU

Mniej składki banki zebrały także z ubezpieczeń majątkowych. Od stycznia do marca tego roku było to 0,55 mld zł, co jest wynikiem o prawie 15 proc. gorszym niż w analogicznym okresie poprzedniego roku. Najbardziej stopniał przypis z ubezpieczeń wypadkowych (grupy 1 i 2 – ze 135 mln zł w I kw. 2024 do 42 mln zł w I kw. 2025). Wzrosła natomiast składka z ubezpieczeń OC i casco, a na podobnym poziomie utrzymał się przypis z ubezpieczeń mieszkań i domów. Udział składki z bancassurance w ogóle sprzedaży ubezpieczeń majątkowych wyniósł w konsekwencji 3,3 proc., czyli o 0,7 p. proc. mniej niż w I kw. 2024 r.

Warto przypomnieć, że 1 lipca 2024 r. zaczęła obowiązywać banki i współpracujących z nimi ubezpieczycieli nowa rekomendacja U. Jednym z najważniejszych jej zapisów jest ustalenie tzw. minimalnej wartości dla klienta na poziomie 30 proc. Oznacza to, że przynajmniej 30 proc. ogółu zbieranej składki z ubezpieczeń stanowiących ochronę przy kredycie musi być przeznaczane na wypłatę świadczeń. W ostatnim czasie banki i ubezpieczyciele pracowali nad dostosowaniem się do zapisów nowej regulacji, co w wielu przypadkach wiązało się z przebudowaniem oferty.

– Spadki sprzedaży ubezpieczeń w kanale bancassurance dotyczą przede wszystkim produktów powiązanych z ofertą banków, takich jak ubezpieczenia do kredytów. Jest to w dużej mierze konsekwencja wejścia w życie zaktualizowanej Rekomendacji U, która wprowadziła nowe zasady sprzedaży ubezpieczeń przez banki, w szczególności wprowadziła minimalną wartość dla klienta produktów CPI. Te zmiany regulacyjne ograniczyły możliwość oferowania niektórych produktów w dotychczasowej formie. Trend ten obserwowaliśmy już pod koniec 2024 roku, a wyniki za pierwszy kwartał 2025 roku potwierdzają jego utrzymanie – tłumaczy Piotr Wrzesiński, wiceprezes Polskiej Izby Ubezpieczeń, w odpowiedzi na moją prośbę o komentarz do opublikowanych danych.

W serwisie cashless.pl mogliście także przeczytać, że banki nie zamierzają odpuszczać sprzedaży ubezpieczeń, a wręcz szykują w tym zakresie ofensywę. Plany takie zdradzały m.in. współpracujące ze sobą Pekao i PZU, PKO BP, a także mBank, który niedawno przedłużył swoją umowę partnerską z Uniqą.