Mimo spadku wartości inwestycji, sytuacja w insurtechu nie jest zła, o czym świadczy wzrost liczby ogłoszonych rund finansowania

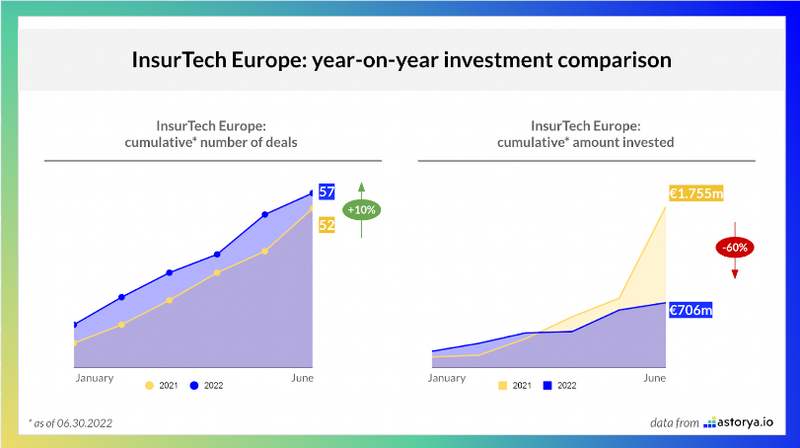

Jak wynika z danych funduszu Astorya.vc, w pierwszym półroczu tego roku w europejskie insurtechy zainwestowano 706 mln euro. To znacznie mniej niż rok wcześniej, kiedy to europejskie startupy ubezpieczeniowe zebrały aż 1,75 mld euro.

Czy to oznacza zapaść w europejskim insurtechu, podobną do spadków, jakich doświadcza świat fintechów? Przedstawiciele funduszu są innego zdania i zwracają uwagę na wzrost liczby ogłoszonych rund finansowania. Astorya.vc zebrała informacje o 57 dealach w pierwszych sześciu miesiącach 2022 r., podczas gdy rok wcześniej odnotowano 52 rundy. Rosnąca liczba transakcji świadczyć ma o stałym zainteresowaniu inwestorów europejskim insurtechem, a mniejsza kwota finansowania wynikać ma z braku tzw. megarund, czyli szczególnie dużych inwestycji, które – przy stosunkowo młodym i mało rozbudowanym rynku – znacząco podbijają sumaryczną wartość inwestycji. Tymczasem największe startupy nie zamknęły swoich rund w I półroczu tego roku. Jak tłumaczy Jan Kastory z Astorya.vc, częściowo wynika to z cyklu pozyskiwania finansowania, w ramach którego podmioty zbierają środki zazwyczaj co 12, 18 lub 24 miesiące. A częściowo z tego, że część insurtechów zdecydowała się nieco przeciągnąć swoje rundy, wobec niepewności panującej na rynku.

W tym kontekście warto zwrócić uwagę, że parę dni temu, a więc już w II półroczu, pozyskaniem środków pochwaliła się gwiazda europejskiego insurtechu: wefox. Startup zebrał od inwestorów 400 mln dolarów (i podniósł swoją wycenę o połowę). Gdyby wyniki tej rundy zostały ogłoszone jeszcze w czerwcu, wspomniany na początku spadek wartości inwestycji byłby znacznie mniejszy.

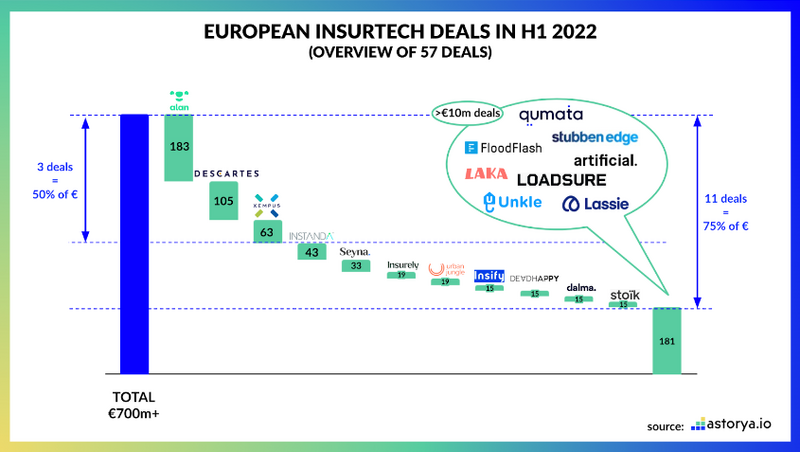

Natomiast w I półroczu najwięcej środków pozyskał inny z europejskich jednorożców – Alan, francuski insurtech z licencją ubezpieczeniową, zajmujący się ubezpieczeniami zdrowotnymi. Jak mogliście przeczytać w serwisie cashless.pl, firma zebrała w maju 183 mln euro, a jej wycena wzrosła z 1,4 mld euro do 2,7 mld euro. Drugie miejsce przypadło również francuskiemu insurtechowi Descartes Underwriting, który pochwalił się rundą w wysokości 105 mln euro. Jego specjalizacja to ubezpieczenia parametryczne. Trzecia pozycja to zaś niemiecki Xempus, oferujący zabezpieczenie emerytalne. Te trzy deale odpowiadają za połowę zebranych pieniędzy w pierwszych sześciu miesiącach 2022 roku.

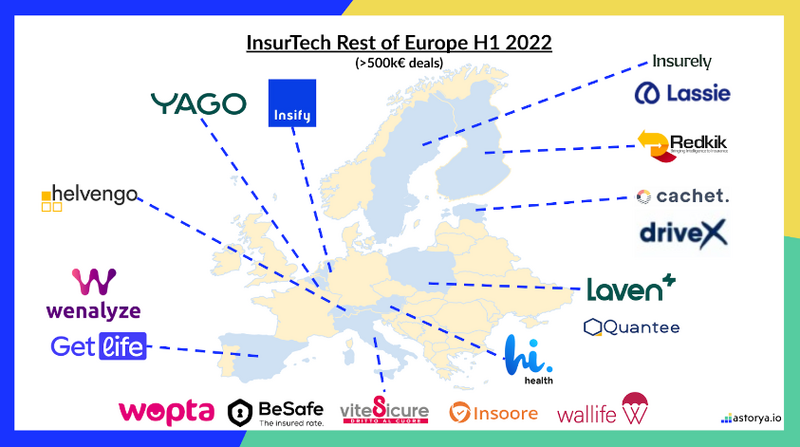

W zestawieniu nie zabrakło w tym roku polskich akcentów. Swoje rundy ogłosiły Quantee oraz Laven. Quantee to startup tworzący rozwiązania pomagające ubezpieczycielom w wycenie produktów, a jego działalność została doceniona przez kapitułę fintechowych nagród cashless.pl, która przyznała mu tytuł Insurtechu Roku 2022. Z kolei Laven sprzedaje polisy zdrowotne, zapewniające dostęp do nowoczesnych terapii i innowacyjnych leków.

Warto też wspomnieć, że pieniądze od inwestorów otrzymały Cachet i DriveX. To estońskie startupy, które pozyskane środki zamierzają przeznaczyć m.in. na rozwój w Polsce.

Z danych opublikowanych przez Astorya.vc wynika także, że ponad połowa rund z pierwszego półrocza tego roku dotyczyła insurtechów zajmujących się dystrybucją, a niespełna jedna trzecia podmiotów skupiających się na tworzeniu produktów (w tej kategorii znalazły się m.in. ubezpieczenia parametryczne, cybernetyczne czy telematyczne). Jeśli zaś chodzi o linie biznesowe, to najczęściej finansowanie dostawały firmy skupiające się na ubezpieczeniach majątkowych (36 proc. rund), na środki mogli również liczyć dostawcy oprogramowania dla ubezpieczycieli (27 proc. rund).

Jak zwykle najwięcej działo się na trzech głównych rynkach insurtechowych, czyli w Wielkiej Brytanii (28 proc. rund), Francji (26 proc.) i Niemczech (12 proc.). Przy czym ten ostatni kraj wyraźnie odstaje od dwóch pierwszych, jeśli się weźmie pod uwagę liczbę rund, a nie ich wartość, którą zwyczajowo w przypadku Niemiec napędzają duże deale, np. wefoxa. Dalsze miejsca przypadły w tym półroczu Włochom (9 proc.), Hiszpanii (7 proc.) i Polsce (4 proc.).