Jeżeli klient zgłosi nieautoryzowaną transakcję, bank powinien niezwłocznie zwrócić mu utracone pieniądze – uważa Rzecznik Finansowy. Chodzi np. o kradzież środków z internetowego rachunku czy karty płatniczej. Wyjątkiem jest sytuacja, w której dostawca usług płatniczych (bank) ma uzasadnione i należycie udokumentowane podstawy, aby podejrzewać próbę oszustwa ze strony klienta.

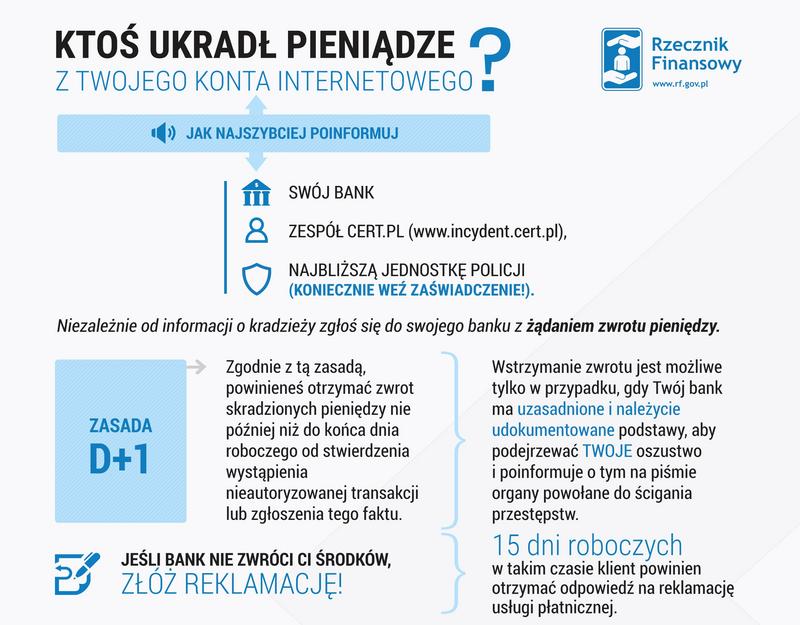

Niezwłocznie oznacza w tym przypadku – zgodnie z unijną zasadą – D+1, czyli pieniądze powinny wrócić na konto klienta nie później niż do końca dnia roboczego następującego po stwierdzeniu nieautoryzowanej transakcji lub po otrzymaniu zgłoszenia o takiej sytuacji. Dyrektor w biurze Rzecznika Finansowego Izabela Dąbrowska-Antoniak podkreśla, że zgodnie z terminologią UE bank może nie oddać pieniędzy tylko, gdy udowodni "nieuczciwy zamiar płatnika". Jak klient powinien zareagować w takich sytuacjach – urząd pokazuje na poniższym schemacie.

Według urzędu kluczowe jest to, że klient świadomie brał udział w procesie oszustwa. Bank nie może więc odmówić zwrotu z tego powodu, że ktoś np. autoryzował transakcję kodem z sms, bo przez niewiedzę, naiwność czy nieuwagę dał się nabrać na atak phishingowy. Bank musi mieć uzasadnione i udokumentowane podstawy do tego, że klient go oszukał i zgłosić to organom ścigania.

– Niewątpliwie wstrzymanie się przez bank ze zwrotem środków powinno być działaniem wyjątkowym, a nie standardowym, jak ma to miejsce w dzisiejszej praktyce – uważa Izabela Dąbrowska-Antoniak. Jej zdaniem bank powinien najpierw niezwłocznie oddać klientowi pieniądze, a następnie – jeżeli ma podstawy, by sądzić, że klient powinien w całości lub części odpowiadać za nieautoryzowaną transakcję – dochodzić tej kwoty przed sądem.

Rzecznik Finansowy postuluje też, by banki wprowadziły dodatkowe zabezpieczenia autoryzacyjne przy zmianie limitów wypłat, bo teraz cyberprzestępcy, jeśli uzyskają dostęp do konta, dość łatwo mogą zmienić te ograniczenia.

Skargi klientów na decyzje banków dotyczące nieautoryzowanych transakcji lawinowo rosną. W 2016 r. do biura Rzecznika Finansowego zgłosiły się 83 osoby z takim problemem. W ubiegłym roku było ich 246 (157 przypadków dotyczyło przelewów z rachunków, 89 płatności kartami), w pierwszym kwartale tego roku zgłosiło się już 83 klientów, uważających, że bank niesłusznie nie zwrócił im pieniędzy z oszukańczej transacji.