Koślawy język wskazuje, że jest to słabe tłumaczenie wpisu zagranicznego. To, jak i wiele przekłamań w treści, nie przeszkadza jednak w udostępnianiu postu przez kolejne osoby, a nawet serwisy informacyjne

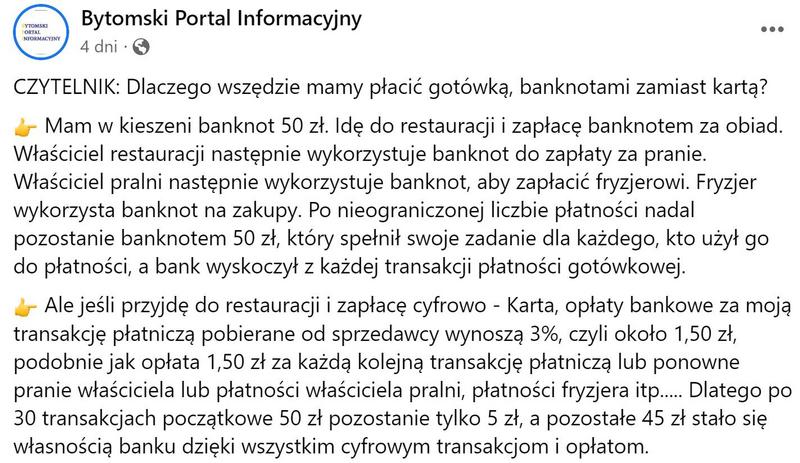

W portalu Facebook natrafiłem na pewien wpis szkalujący płatności elektroniczne i zachwalający transakcje gotówkowe. Stało się tak bo, niestety, pewna osoba z grona moich znajomych postanowiła udostępnić post podany wcześniej dalej przez jeden z lokalnych serwisów informacyjnych. Post wygląda tak:

Błędy i niezręczności wskazują na to, że jest to ułomne tłumaczenie z języka obcego. Post zawiera też kłamstwa i przeinaczenia, z których dwa są najważniejsze. Po pierwsze autor wpisu zdaje się sugerować, że obsługa płatności gotówkowych nic nie kosztuje. Tymczasem kosztuje i to całkiem sporo, czego dowodzą nawet badania Narodowego Banku Polskiego. A ten ostatnio mocno wspiera tradycyjne płatności gotówkowe i o wrogość do tego instrumentu ciężko go podejrzewać.

Zatem z analizy NBP opublikowanej latem 2020 r. (nowszej jeszcze nie ma) wynika, że najtańszym instrumentem płatniczym wcale nie jest gotówka tylko tradycyjny przelew bankowy. Całkowity koszt obsługi transakcji przy pomocy przelewu wynosił 83 grosze. Gotówka była pod tym względem na drugim miejscu – koszt transakcji banknotami i monetami wyliczono na 1,36 zł.

To obala zatem koronny argument zawarty we wpisie, że banknot 50-złotowy, którym klienci płacą za produkty i usługi, zachowuje swoją wartość po kolejnych transakcjach. Założenie jest błędne, bo pomija fakt, że obsługa transakcji przez sprzedawców i usługodawców kosztowała ich pewną kwotę, co wpłynęło na obniżenie ich zysku. Łączne koszty obsługi gotówki wg analizy NBP to prawie 20 mld zł rocznie.

Drugi błąd zawarty we wpisie, obnażający jego fałszywość, dotyczy kosztów obsługi transakcji kartą. Autor postu podaje bowiem, że z tytułu obsługi płatności bezgotówkowej sprzedawca odprowadza do banku 3 proc. kwoty transakcji. Po pierwsze wysokość prowizji jest wzięta z sufitu, albo z rynku innego niż europejski. W Unii wysokość tej prowizji jest ustalona przez prawo i nie może wynosić więcej niż 0,3 proc. Po dodaniu wszelkich marż firm obsługujących płatność prowizja rośnie do mniej więcej 0,6-0,8 proc. Przy czym sprzedawca czy usługodawca nie odprowadza jej wcale do banku, tylko do operatora terminala płatniczego.

Natomiast jeśli trzymać się wyliczeń z cytowanej wcześniej analizy NBP, to obsługa pojedynczej transakcji kartą debetową pociąga za sobą koszt w wysokości 1,4 zł, czyli tylko 4 grosze więcej niż przy płatności gotówką.

Nie oznacza to oczywiście, że płatności elektroniczne nie mają swoich wad. Na pierwszym miejscu wśród nich wymieniłbym zapędy rządu, który chce o nas wiedzieć coraz więcej i coraz mocniej kontrolować nasze pieniądze. Pomijam już zbliżający się wielkimi krokami i budzący obawy części użytkowników kart obowiązek integracji kas fiskalnych online z terminalami, w wyniku czego sprzedawcy będą wysyłać do skarbówki informacje o transakcjach bezgotówkowych.

Zaufaniu Polaków do nowoczesnych usług finansowych nie sprzyjają w szczególności takie pomysły rządzących, jak zawarty w jednej z nowelizacji ustawy o Krajowej Administracji Skarbowej. Dzięki niemu skarbówka ma prawo zajrzeć na konto klienta banku, gdy nie ma on statusu podejrzanego, na etapie wszczęcia postępowania w jakiejś sprawie. To trochę w myśl zasady: dajcie człowieka, a jakiś paragraf na niego na pewno się znajdzie.

Natomiast badania kosztów obsługi poszczególnych instrumentów płatniczych wskazują na to, że przewag gotówki nad płatnościami elektronicznymi pod tym względem nie ma, albo są niewielkie. W dodatku obsługa transakcji bezgotówkowych tanieje, ze względu na bardzo szybki wzrost wolumenów, a płatności elektroniczne są wygodne i bezpieczne. To zalety, które póki co przyćmiewają wady.