Promocja dotyczy 450 ETF-ów z oferty BM mBanku, a prowizja nie zostanie pobrana niezależnie od wartości zlecenia

Biuro Maklerskie mBanku uatrakcyjniło ofertę dla oszczędzających na emeryturę w ramach IKE i IKZE. Przy zakupie ETF-ów (funduszy notowanych na giełdzie, stanowiących gotowe koszyki, np. akcji, obligacji czy surowców) klienci nie zapłacą prowizji – niezależnie od wartości zlecenia.

Oferta dotyczy 450 spośród 500 ETF-ów dostępnych w ofercie mBanku (w tym wszystkich najpopularniejszych wśród oszczędzających długoterminowo – fundusze biorące udział w akcji stanowią ponad 98 proc. aktywów ETF zgromadzonych na IKE/IKZE). Według komunikatu zwolnienie z prowizji obowiązuje do końca lutego 2026 r., ale Krzysztof Bratos, wiceprezes banku, oraz Maksymilian Skolik, dyrektor biura maklerskiego mBanku, na dzisiejszej konferencji prasowej zadeklarowali, że intencją mBanku jest długoterminowe wspieranie oszczędzających na emeryturę i rozważane jest dalsze przedłużanie okresu zwolnienia z prowizji.

W rezultacie posiadacze rachunków maklerskich w BM mBanku kupujący ETF-y, notowane na giełdach w Londynie czy Frankfurcie, zapłacą jedynie 0,10 proc. opłaty za przewalutowanie. Czy jest to propozycja konkurencyjna względem innych dostępnych na rynku? Przykładowo, XTB również nie pobiera prowizji za transakcję, ale prowizja za wymianę walut wynosi 0,50 proc. Z kolei Dom Maklerski BOŚ ma na tym samym poziomie opłatę za przewalutowanie co mBank (0,10 proc.), ale pobiera prowizję transakcyjną w wysokości 0,29 proc. (minimum 14 zł). A np. w Biurze Maklerskim PKO BP prowizja wynosi 0,28 proc. (min. 38 zł), a opłata za wymianę waluty to 0,24 proc. (Porównanie dotyczy inwestowania w ETF-y notowane w Niemczech, z rachunku prowadzonego w złotym, z automatycznym przewalutowaniem).

Oferta mBanku wpisuje się w kampanię „Nie jutraj” i ma zachęcić Polaków do oszczędzania na emeryturę. Nie bez przyczyny objęte zostały nią fundusze ETF – instytucja podkreśla, że to narzędzie znacznie ułatwia inwestowanie na globalnych rynkach, daje możliwość dywersyfikacji portfela, wiąże się z niskimi kosztami oraz pozwala zarządzać portfelem w sposób pasywny. Praktyka rynkowa pokazuje również, że długoterminowo ETF-y osiągają lepsze zyski niż inwestycje zarządzane aktywnie (po uwzględnieniu opłat). Jest więc to dobre rozwiązanie dla osób, które chcą systematycznie oszczędzać na emeryturę. Zainteresowanie ETF-ami wśród tej grupy inwestorów potwierdzają statystyki mBanku – w 2024 r. aż 80 proc. nowych klientów, którzy otworzyli IKE lub IKZE w mBanku, dokonało przynajmniej jednej transakcji na ETF-ach, a 56 proc. inwestowało wyłącznie w te instrumenty.

Zniesienie prowizji – niezależnie od kwoty zlecenia – ma dodatkowo zachęcić młodych oszczędzających, nawet jeśli na razie są w stanie odkładać jedynie niewielkie kwoty. Instytucja stara się przekonać, że najważniejsza jest systematyczność, a im wcześniej się zacznie, tym lepiej. Jak wynika z wyliczeń przytoczonych przez mBank, aby w wieku 65 lat mieć zgromadzony na koncie 1 mln zł, 45-latek musiałby co miesiąc odkładać nieco ponad 2,2 tys. zł, 35-latek powinien zaś odkładać 1055 zł. Z kolei osoba, która zacznie oszczędzać w wieku 25 lat, może co miesiąc inwestować niecałe 550 zł, by zgromadzić pożądaną kwotę (wyliczenie zakłada stopę zwrotu na poziomie 7 proc. rocznie, nie uwzględnia inflacji, prowizji za zakup i innych opłat).

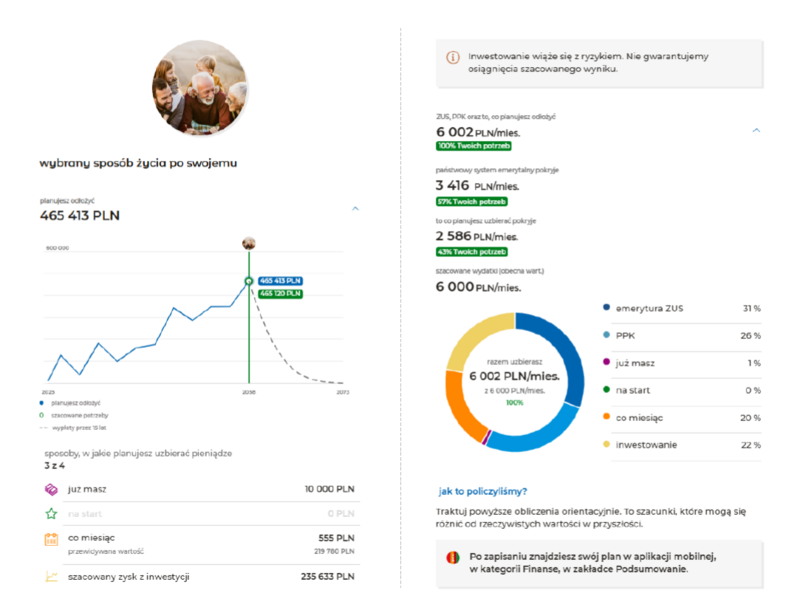

mBank przygotował też narzędzia, które mają pomóc w rozpoczęciu oszczędzania. W aplikacji banku klient może skorzystać z planera, który pomoże mu ustalić, jaką kwotę powinien zgromadzić, by zachować obecny poziom życia na emeryturze, oraz jakie sumy powinien odkładać, by ten cel osiągnąć. Taki plan stworzyć można po wejściu w sekcję Finanse i w zakładkę Podsumowanie.

Z kolei osoby, które już mają rachunek maklerski, mogą liczyć na wsparcie w doborze funduszy, w które mogą zainwestować swoje środki. Odpowiednie narzędzie znajdą w serwisie eMakler. Natomiast przedstawiciele mBanku wyjawili, że myślą także o tym, by z tego typu narzędziami było klientom się łatwiej zetknąć i wygodniej z nich korzystać.

Obowiązujące obecnie zwolnienie z prowizji za zakup ETF-ów oznacza, że koszty tych operacji bierze na siebie mBank. Zapytani o bilans ekonomiczny tej decyzji eksperci z mBanku przyznali, że bank realnie dopłaca do realizowanych przez klientów operacji. Skłonność do subsydiowania transakcji oszczędzających na IKE i IKZE ma wynikać z jednej strony z misji promowania odpowiedzianego myślenia o emeryturze, z drugiej zaś – ma być uzasadniona komplementarnym patrzeniem na klienta mBanku. Powierzając instytucji środki na swoją emeryturę, potencjalnie wiąże się z nią na wiele lat.