Amerykański insurtech Lemonade pochwalił się ostatnio na Twitterze, że wykorzystuje 100 razy więcej danych niż tradycyjni ubezpieczyciele. Podczas gdy przy zawieraniu umowy w innej firmie klient uzupełnia 20-40 pól w formularzu, co się przekłada na mniej więcej tyle samo danych, które dostaje o nim ubezpieczyciel, Lemonade ma zbierać aż 1600 statystyk i informacji, które pozwalają stworzyć precyzyjny profil użytkownika. I to na podstawie zaledwie 13 pytań, które zadaje Maya, czyli bot obsługujący klientów podczas zawierania umowy.

Jak zaznaczył insurtech, dane te pomagają ocenić poziom ryzyka związanego z danym klientem, a także wspomagają w wykrywaniu wyłudzeń. Dla przykładu, klienci Lemonade zgłaszają szkodę, wysyłając nagranie video, na którym opowiadają, co się stało. Nagrania te są analizowane przez algorytmy tzw. sztucznej inteligencji pod kątem przesłanek wskazujących na możliwy fraud. AI jest w stanie wychwycić – jak to określił insurtech – "niewerbalne znaki", których inni ubezpieczyciele nie są w stanie zauważyć, ponieważ nie wykorzystują cyfrowych narzędzi do likwidacji szkód.

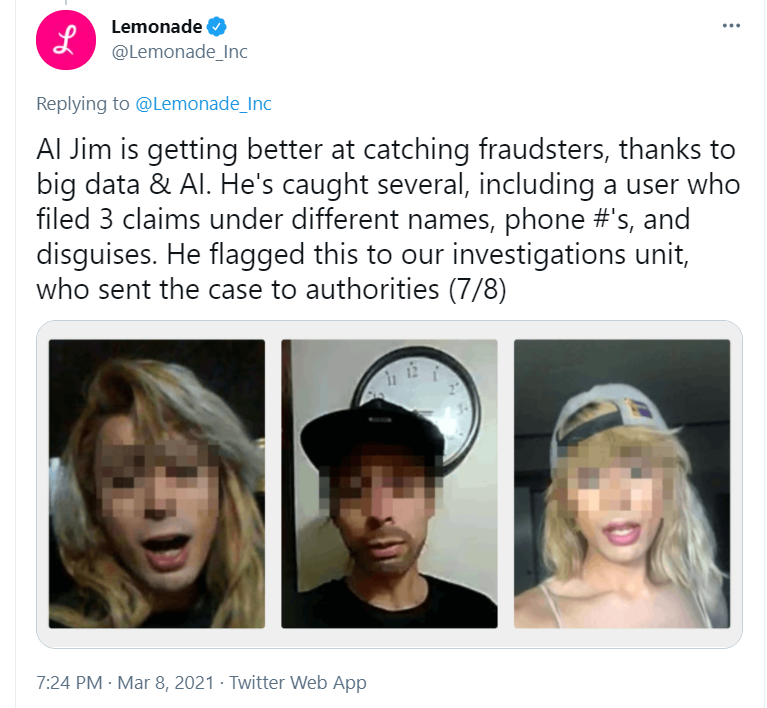

I to właśnie te "niewerbalne znaki" (ang. non-verbal cues) wywołały burzę pod serią obecnie już usuniętych tweetów. Internauci zaczęli bowiem wysnuwać wnioski, że firma może dyskryminować swoich klientów na podstawie ich zachowania, wyglądu, płci czy rasy. Insurtech musiał się więc wytłumaczyć z tego – jak sam określił – niezbyt szczęśliwego sformułowania w swoim komunikacie (poorly worded tweet). Co się okazało? Internauci zdecydowanie przecenili poziom zaawansowania sztucznej inteligencji wykorzystywanej przez Lemonade, która nie analizuje ani zachowania, ani emocji, które mogłyby zdradzać wyłudzaczy. Nie kategoryzuje też ludzi po wyglądzie i nie przypisuje ich na tej podstawie do jakichś grup podwyższonego ryzyka. Jej głównym zadaniem jest po prostu wychwytywanie zgłoszeń dokonywanych przez tę samą osobę, posługującą się różnymi danymi osobowymi. Swoją drogą, na początku marca Lemonade chwaliło się – również na Twitterze – właśnie takim udaremnieniem wyłudzenia:

Co ważne, każdy taki przypadek i tak jest jeszcze weryfikowany przez człowieka, więc sama "sztuczna inteligencja" nie ma prawa odmówić komukolwiek wypłaty. Lemonade oświadczyło również: "Nie wierzymy, aby było możliwe, a zarazem etyczne (i zgodne z prawem), wywnioskowanie czegokolwiek o charakterze danej osoby, jej uczciwości czy złych intencjach na podstawie wyglądu twarzy, akcentu, przejawianych emocji, odcienia skóry ani żadnych innych cech osobniczych".

Jak wytłumaczono, insurtech przyjmuje zgłoszenia w formie filmików przede wszystkim dla wygody klientów, którym jest po prostu łatwiej opowiedzieć własnymi słowami, co się zdarzyło. Gdzie więc ten wymiar antyfraudowy? Jak się okazuje, według danych przytaczanych przez Lemonade ludzie są znacznie mniej skłonni skłamać w sprawie szkody, jeśli widzą samych siebie na ekranie smartfona podczas nagrywania filmiku. Tak więc oprócz sporadycznych przypadków, w których sztuczna inteligencja rzeczywiście wychwyci, że jedna osoba zgłasza kilka razy tę samą szkodę, sama forma zgłoszenia po prostu działa prewencyjne.

Wygląda więc na to, że akurat w tym przypadku Lemonade może trochę za bardzo chciało się pochwalić możliwościami "sztucznej inteligencji", a z kolei internautów nieco poniosła wyobraźnia. Przykład ten obrazuje jednak niemałe wyzwanie, jakie stoi przed ubezpieczycielami w zakresie wykorzystania danych. Z jednej strony informacji jest coraz więcej, a ubezpieczyciele są w stanie coraz bardziej precyzyjnie określać, jakie czynniki – nieraz wcale nie oczywiste – wpływają na zwiększenie ryzyka w danym ubezpieczeniu. Z drugiej zaś pojawiają się wątpliwości, czy sięganie po pewne uogólnienia, na podstawie danych statystycznych, nie jest przejawem dyskryminacji.

Prosty przykład to wiek – dziś jeden z czynników powszechnie wykorzystywanych do wyceny składki. W ubezpieczeniach komunikacyjnych młodzi kierowcy płacą drożej, ponieważ statystycznie powodują więcej wypadków. I choć może młodzi posiadacze prawa jazdy będą się na to zżymać, zwłaszcza jeśli uważają się za rozważnych i ostrożnych, to raczej trudno się dziwić ubezpieczycielom, że tak swoją taryfę ustalają.

Tak samo wiek ma znaczenie w polisach na życie. Przy czym tutaj to starsi płacą wyższe składki, a powyżej pewnego wieku będą nawet mieli problem z uzyskaniem jakiejkolwiek oferty od ubezpieczyciela. Stawka, którą ubezpieczyciel zaproponuje 60-latkowi, będzie inna niż ta dla 30-latka. Nawet jeśli ów 60-latek cieszy się dobrym zdrowiem, ma świetną kondycję i planuje dożyć swoich 100 urodzin. Czy to statystyka, czy już ageizm?

Jeśli bez wahania powiedzielibyście, że statystyka, to spójrzmy na inny przykład. Statystycznie kobiety żyją dłużej niż mężczyźni. Ergo kobieta powinna dostać od ubezpieczyciela lepszą stawkę. Tak jednak nie jest. W Unii Europejskiej obowiązuje bowiem zakaz różnicowania składek ubezpieczeniowych ze względu na płeć. Wprowadzenie tego zakazu jest pokłosiem wyroku Trybunału Sprawiedliwości Unii Europejskiej z 2011 r., w którym stwierdzono, że takie różnicowanie narusza zasadę równego traktowania kobiet i mężczyzn w dostępie do produktów i usług. Na gruncie polskiego prawa wprost mówi o tym art. 34 ustawy o działalności ubezpieczeniowej i reasekuracyjnej.

W konsekwencji stawki dla obu płci muszą być takie same, niezależnie od statystyk obserwowanych przez ubezpieczeniowców. Tak jest w ubezpieczeniach na życie, o których powyżej, jak i np. w komunikacyjnych. Podczas gdy w branży nie jest tajemnicą, że kobiety są dla ubezpieczycieli mniej kosztowne niż mężczyźni. Szkody, które powodują, to w dużej mierze zdarzenia drobne. Mężczyźni zaś częściej są sprawcami poważnych wypadków, pociągających za sobą wysokie odszkodowania. W konsekwencji kobiety płacą więcej, niż powinny. Ale przynajmniej w ocenie prawodawców nikt nie jest dyskryminowany.

Płeć – słusznie lub nie (moim zdaniem nie) – została więc wyłączona z repertuaru składników wpływających na wycenę ubezpieczenia. Pozostaje natomiast wiele innych przesłanek, które z jednej strony mogą pomóc ubezpieczycielowi precyzyjniej oszacować ryzyko, a tym samym zaproponować niższe ceny części klientów, a z drugiej – mogą być postrzegane jako dyskryminacyjne. W szczególności parę lat temu pewna organizacja działająca na rzecz mniejszości zarzuciła brytyjskim ubezpieczycielom, że stosują dyskryminujące stawki. W stworzonym przez nią raporcie, cytowanym przez The Guardian, wskazywano, że kierowcy z obszarów o wyższym zagęszczeniu gospodarstw domowych należących do mniejszości etnicznych mają płacić rocznie za ubezpieczenie komunikacyjne do 450 funtów więcej. Prawidłowość ta miała występować zarówno w bogatszych, jak i biedniejszych dzielnicach, i miała dotyczyć wszystkich mieszkańców danej okolicy, niezależnie od ich przynależności etnicznej. Brytyjskie stowarzyszenie ubezpieczycieli (Assosciation of British Insurers) zarzuciło twórcom opracowania, że stawiają poważne zarzuty na podstawie wadliwej analizy i że nie rozumieją wyceny ubezpieczeń komunikacyjnych. Zapewniono także, że nie istnieje nic takiego jak "opłata etniczna", a wyższe składki w niektórych częściach kraju wynikają z wyższych kosztów związanych z roszczeniami.

Pomijając jakość samej analizy i zasadność wniosków wyciągniętych przez jej twórców, warto się mimo wszystko zastanowić, czy gdyby rzeczywiście tak było, że w pewnych dzielnicach częściej dochodzi np. do zniszczenia pojazdów, to czy ubezpieczyciele powinni móc fakt ten uwzględnić w wycenie ubezpieczenia, czy nie powinni. Tak jak np. uwzględniają, że w niektórych lokalizacjach ryzyko wystąpienia powodzi ze względu na ukształtowanie terenu jest większe, a w innych mniejsze.

Czy dyskryminuje ubezpieczyciel, który proponuje wyższą cenę klientowi ze złą historią kredytową, wiedząc, że nierzadko problemy finansowe przekładają się na kłopoty ze skupieniem, mniejszą uważność na drodze, a nawet większą skłonność do próby wyłudzenia odszkodowania itp.? Czy dyskryminuje ubezpieczyciel, który co prawda za posiadanie jednego dziecka daje zniżkę (bo wierzy, że świeżo upieczony rodzic będzie ze swoją pociechą jeździł ostrożnie), ale już rodzicowi wielodzietnemu chętniej dałby zwyżkę, bo trzech młodych pasażerów na tylnej kanapie to trzy razy więcej rozproszeń dla kierowcy? Czy dyskryminuje ubezpieczyciel, który każe płacić więcej za ubezpieczenie na życie palaczowi lub osobie otyłej? I co z coraz bardziej zaawansowaną diagnostyką, m.in. badaniami genetycznymi, które pozwalają wykryć u danej osoby zwiększone ryzyko zachorowania na poważną chorobę na długo przed pojawieniem się pierwszych symptomów?

A wracając do przykładu Lemonade. Co prawda zaprzeczyło, że wykorzystuje techniki rozpoznawania obrazu do oceny fraudowej. Gdyby jednak przesyłało do dodatkowej weryfikacji roszczenia od osób, które np. nerwowo chichoczą w trakcie zgłaszania szkody albo uporczywie zaciskają zęby, to czy to rzeczywiście byłaby dyskryminacja? A może jest to tylko sprytne wykorzystanie technologii i statystyki? W ocenie Lemonade byłoby to działanie nieetyczne. Firma deklaruje więc, że nie będzie stosować takich praktyk. Ale inna, większa organizacja może uznać, że to sprawa, o którą warto kruszyć kopię, nawet jeśli pojawi się opór społeczny. Bo granica między wykorzystaniem informacji a możliwą dyskryminacją bywa niestety bardzo cienka. I określenie jej będzie z pewnością dla ubezpieczycieli niemałym wyzwaniem.