Nowy produkt oszczędnościowy może być dobrym wyborem zarówno dla początkujących, jak i majętnych inwestorów. Brak szczegółów utrudnia ostateczną ocenę – twierdzą eksperci

Zaprezentowane we wtorek przez ministra finansów i gospodarki Andrzeja Domańskiego Osobiste Konta Inwestycyjne (OKI) zaskoczyły uczestników rynku, którzy spodziewali się otrzymać projekt reformy podatku od zysków kapitałowych, popularnie nazywanego podatkiem Belki. Jego stawka opiewa na 19 proc., a pobierany jest od zrealizowanego zysku z instrumentów finansowych jak np. akcje czy obligacje.

W zamyśle OKI mają być przede wszystkim ofertą dla inwestorów z niewielkim portfelem, by uniknęli wspomnianego podatku Belki oraz wsparli rozwój rodzimego rynku kapitałowego. Z prezentacji opublikowanej przez resort finansów (projektu ustawy o OKI na razie nie ma) wynika, że inwestycje do 100 tys. zł będą z podatku Belki zwolnione. Poprzez konta będzie można inwestować w akcje i obligacje dopuszczone do obrotu na rynku regulowanym, fundusze inwestycyjne czy inne instrumenty, jak np. inwestujące pasywnie fundusze ETF. Co ważne, w ramach limitu 100 tys. zł będzie można zaangażować maksymalnie 25 tys. zł w lokaty oraz obligacje oszczędnościowe.

W przypadku OKI zwraca uwagę fakt, że gdy przekroczycie kwotę 100 tys. zł, od nadwyżki przyjdzie wam zapłacić podatek od aktywów. Resort finansów szacuje jego wysokość na 0,8-0,9 proc., jednak ostateczna wartość obliczana będzie według specjalnego wzoru. Mowa o iloczynie rentowności obligacji skarbowych i podatku Belki. Wspomniany podatek ma być liczony od średniorocznego stanu rachunku OKI. Według informacji Business Insidera, jego stawkę resort będzie ogłaszał co roku w listopadzie.

Pytani przez nas eksperci wskazują, że OKI mogą być korzystnym wyborem dla początkujących inwestorów. Wszystko jednak rozbija się o szczegóły, m.in. dotyczące tego, w jakie instrumenty finansowe będzie można angażować środki. Nie wiadomo na przykład, czy będzie można inwestować wyłącznie w instrumenty notowane na polskim, czy także na zagranicznych rynkach. Co ciekawe, gdyby w ramach OKI można było bez limitu angażować środki w obligacje korporacyjne, rozwiązanie to byłoby opłacalne dla majętnych osób inwestujących w te papiery kwoty przekraczające kilka mln zł.

– Dla osób z małymi oszczędnościami, limit 100 tys. zł, z których zyski będą zwolnione z podatku, ma znaczenie. Nie wiem jaki będzie finalny kształt OKI, ale gdyby obligacje korporacyjne czy dywidendy także były liczone do limitu 100 tys. zł, byłaby to atrakcyjna propozycja na start. Biorąc pod uwagę popularność pracowniczych planów kapitałowych (PPK) czy indywidualnych kont emerytalnych (IKE) nie sądzę jednak, aby to był to przełomowy produkt – komentuje Marcin Materna, dyrektor biura maklerskiego Banku Millennium.

– Obecnie zaprezentowane założenia OKI wskazują, że inwestycja ta w porównaniu ze standardowym inwestowaniem staje się tym bardziej opłacalna, im większy zysk osiągniemy w danym roku. Opłacalność OKI maleje jednak przy inwestycji powyżej kwoty 100 tys. zł, w szczególności, gdy roczny zysk oscyluje w granicach 1-4 proc. – dodaje Tomasz Konarzewski, adwokat i doradca podatkowy w kancelarii Tomczykowski Tomczykowska.

Warto też podkreślić, że wspomniany podatek od aktywów powyżej kwoty 100 tys. zł będzie pobierany niezależnie od tego, czy w danym roku wypracowaliście zysk, bądź ponieśliście stratę.

– Propozycja rządu w zakresie wprowadzenia OKI różni się od oczekiwań rynkowych co do obniżki podatku Belki lub innych zmian, w tym wprowadzenia kwoty wolnej od podatku lub czasu posiadania instrumentów finansowych, od którego zależałoby zwolnienie podatkowe. OKI dokłada również nowy podatek, tzw. podatek od aktywów, którego konstrukcja zakłada niskie opodatkowania (poniżej 1 proc.) wartości inwestycji ponad 100 tys. zł. Jest to zasadnicza różnica względem podatku Belki, ponieważ inwestycja jest opodatkowywana nie w momencie realizacji zysku, ale na bieżąco, także jeśli generuje stratę – uzupełnia Konarzewski.

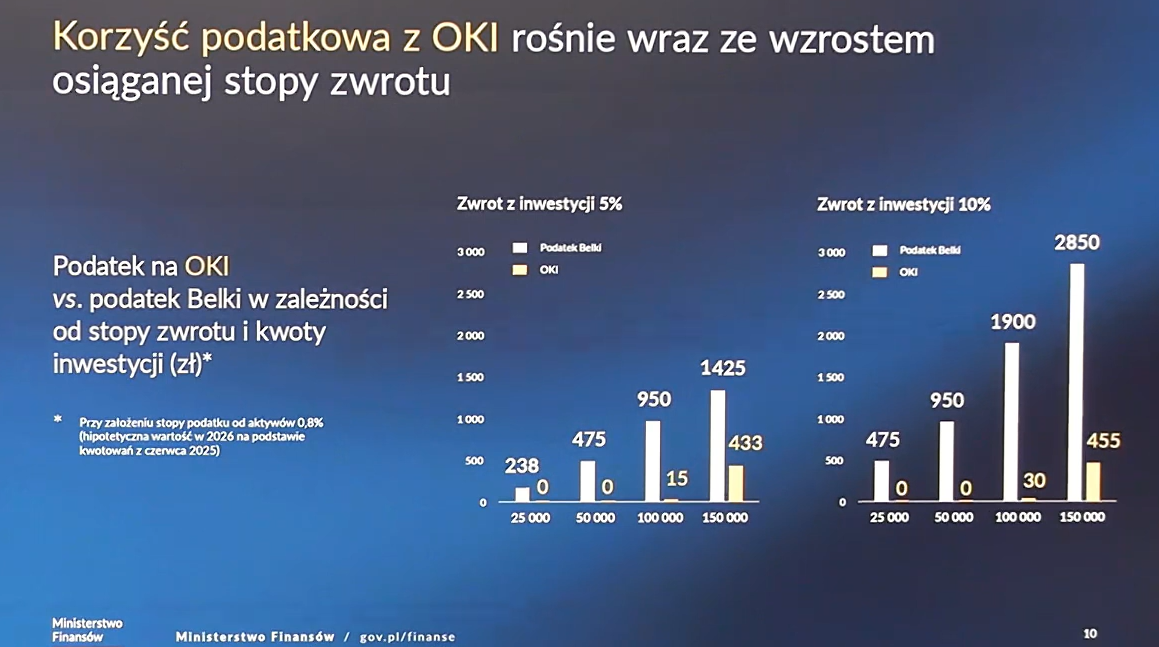

Sposób wyliczenia podatku również budzi zastrzeżenia. Eksperci uważają, że jest zbyt skomplikowany. Pytani przeze mnie o korzyści podatkowe, przedstawione przez resort na poniższym slajdzie, nie byli w stanie się do nich odnieść. Zapytałem więc o sposób tych obliczeń Ministerstwo Finansów i Gospodarki. Gdy otrzymam odpowiedzi, zaktualizuję materiał.

Źródło: Ministerstwo Finansów

Podatku Belki można uniknąć dzięki innym formom inwestowania, np. na kontach IKE, IKZE, w ogólnoeuropejskim indywidualnym produkcie emerytalnym (OIPE) czy PPK. Im takich produktów więcej, tym większa szansa na to, że ktoś znajdzie coś odpowiedniego dla własnych potrzeb. Ale może to się odbyć kosztem już oferowanych produktów.

- Mnogość produktów oznacza dużo potencjalnych aktywów zwolnionych z podatku. Trudno pogodzić systemy regularnego inwestowania ze zwolnieniem już zebranego majątku z podatku, stąd tyle systemów, które realizują nieco inne cele i ich atrakcyjność jest różna dla różnych osób. Uważam, że w przypadku OKI wielu rozważy wpłacenie kilkudziesięciu tys. złotych z już istniejących rachunków, a gdy uzna że korzyść podatkowa jest atrakcyjna – nawet kwot powyżej 100 tys. zł. Na start moim zdaniem większość kwot to będą aktywa ze zwykłych lokat czy kont w biurach maklerskich – podsumowuje Materna.

Ministerstwo Finansów i Gospodarki szacuje, że OKI będą oferowane w II półroczu 2026 r. Według prognoz w ciągu pierwszych trzech lat ich właściciele mają dzięki nim zgromadzić około 100 mld zł.