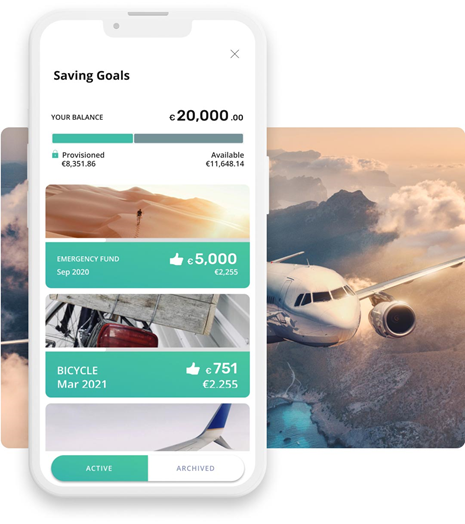

Możliwość zintegrowania w jednym miejscu wszystkich własnych finansów to przede wszystkim łatwe zrozumienie swojej sytuacji finansowej

W 2020 r. rynek e-commerce wart był 100 mld zł. Według analizy PwC w 2026 r. wartość brutto polskiego rynku handlu e-commerce będzie na poziomie 162 mld zł. Oznacza to średnioroczny wzrost o 12 proc. Polski rynek e-commerce przeżywa rozkwit. Wzrasta zarówno wartość produktów sprzedawanych w sieci, jak i liczba sklepów internetowych.

Ponadto, udział e-handlu w sprzedaży detalicznej rośnie błyskawicznie. Przybywa klientów, którzy przed pandemią nie robili zakupów online, a teraz docenili ich wygodę. Prognozy dynamicznego wzrostu rynku e-commerce wzmacniają jednak zjawiska takie jak przyspieszona cyfrowa transformacja, zmiana stylu pracy, automatyzacja, upraszczanie płatności i ścieżek zakupu produktów z myślą o satysfakcji użytkownika (user experience).

Kim jest Pokolenie Z

Młode pokolenie ma zdecydowanie inne podejście do finansów niż ich rodzice. Przyjrzyjmy się z bliska profilowi przedstawiciela z Pokolenia Z, aby zrozumieć kontekst zarabiania i wydawania pieniędzy przez młodych Polaków.

Mają pomiędzy 18-25 lat. W większości studiują, ale bardzo często również pracują, więc osiągają dochody, często bardzo wysokie. Technologie mają w krwi od urodzenia. Internet, telefon to ich naturalne środowisko życia. Dlatego też lubią gadżety, nowinki technologiczne, na które bardzo chętnie wydają niemałe pieniądze.

Wolny czas spędzają w towarzystwie, dobrze się bawiąc lub podróżując. Przywiązują dużą wagę do wyglądu i stroju. Dostęp do dóbr jest ważny. Mimo posiadania wielu produktów chcą mieć więcej. Wolą wynajmować niż kupować. Często nie stać ich na to, czego potrzebują, dlatego dużą popularnością cieszy się długoterminowy wynajem, nie tylko mieszkania, ale np. auta czy drogiego sprzętu. Lubią dzielić się swoją prywatnością na mediach społecznościowych. Ufają znajomym.

Są eko, vege, a trend „zero waste” jest wielu ważną częścią ich codziennego życia. Bardzo ważne dla młodego konsumenta jest także zaangażowanie społeczne i konieczność dbania o środowisko naturalne. Nie boją się pożyczać, szczególnie żeby zaspokoić bieżące potrzeby, ale również aby zainwestować w swój rozwój. Jednocześnie są mniej ostrożni i bardziej ufają swoim decyzjom (szczególnie kredytowym), mają długi, których nie potrafią spłacić, przez co popadają w spiralę zadłużenia.

Co ciekawe, o ile kwotowo nie jest to najbardziej zadłużona grupa Polaków, to dynamika wzrostu zadłużenia jest największa właśnie w tej grupie, a jednocześnie kredytobiorcy do 25. roku życia są najgorszą z grup wiekowych pod względem obsługi zaciągniętych zobowiązań.

Otwarta bankowość

Otwarta bankowość (ang. Open banking) to ogół usług i technologii w obszarze finansów, opartych na otwartych interfejsach programistycznych (Open API), które umożliwiają stronom trzecim (ang. Third Party Providers) w różnych branżach, takich jak bankowość, ubezpieczenia, FinTech, media i podróże, e-commerce, telekomunikacja zastosowanie w biznesie aplikacji i serwisów wykorzystujących dane lub usługi udostępnianie przez instytucje finansowe (w tym przede wszystkim banki).

Trend zastosowania otwartej bankowości dotyczy nie tylko obszaru weryfikacji klienta, ale też poznania jego potrzeb, sposobu wydawania pieniędzy i na tej wiedzy dostosowywania oferty usług dla klientów, nabiera rozpędu na całym świecie. W Polsce perspektywa Open Banking jest również obiecująca. Jak wskazuje raport Mastercard (The future of the open banking in Europe) dobrze rozwinięta infrastruktura bankowości internetowej i mobilnej w Polsce, przy jednoczesnym, rosnącym poziomie ucyfrowienia społeczeństwa, tworzą obiecujące perspektywy do rozwoju ekosystemu otwartej bankowości w naszym kraju.

Jak zatem trend otwartej bankowości może odpowiedzieć na potrzeby młodego pokolenia Polaków?

Gdzie są moje pieniądze?

Jak ogarnąć swoje finanse? To dla młodego człowieka może być nie lada sztuka, szczególnie jeśli ma kilka rachunków bankowych i kredyty konsumenckie, o których może już zapomniał.

Możliwość zintegrowania w jednym widoku wszystkich swoich finansów to przede wszystkim łatwe zrozumienie swojej sytuacji finansowej. Do tego służą aplikacje typu manager finansów, jak np. Strands Personal Finance Manager (PFM).

Jasne uporządkowanie i prezentacja wszystkich dochodów, wydatków, zobowiązań pozwala na przejęcie kontroli nad swoimi finansami. Z drugiej strony jest to szansa na edukację finansową konsumentów, w szczególności jeśli wesprzemy się technologią (np. aplikacja Strands Engager) wykorzystującą uczenie maszynowe, która edukuje i angażuje użytkownika np. do spłaty swoich zobowiązań, oszczędzania, jak również uczy jak pożyczać pieniądze „mądrze”, czyli tak, aby zobowiązanie nie przekroczyło jego możliwości finansowych.

Umiejętne zarządzanie finansami, np. za pomocą nowoczesnych aplikacji opisanych powyżej, pozwala na budowanie pozytywnego profilu kredytowego młodego człowieka, tak aby w przyszłości mógł on mieć szansę na zaciągnięcie większych zobowiązań kredytowych.

Chciałbym kupić taniej

Ponad połowa Polaków jest skłonna przekazać dane ze swoich rachunków w zamian za określoną korzyść, w szczególności za możliwość zakup za niższa cenę (Otwarta bankowość w Polsce 2021).

Dostęp do transakcji konsumentów to nieograniczone źródło wiedzy o nich. Jednak aby wydobyć tę wiedzę wcześniej musimy wszystkie te transakcje odpowiednio przeanalizować. Jednym z narzędzi do analizy transakcji są silniki kategoryzacji, czyli mechanizmy oparte o algorytmy uczenia maszynowego, które opisują w sposób biznesowy każdą transakcję, np. spłata pożyczki, zakupy w Biedronce, hazard, subskrypcja czasopism, itp. Mając tak opisane dane jesteśmy w stanie dysponować ogromną wiedzą o naszym konsumencie. Im dokładniej możemy opisać każdą transakcje, tym lepiej jest nam poznać nawyki zakupowe klienta i tym samym lepiej dopasować dla niego specjalną oferty na kolejne zakupy.

Taką możliwość daje rozwiązanie CRIF NEOS. Silnik kategoryzacji oparty o algorytmy sztucznej inteligencji pozwala na opisanie każdej transakcji konsumenta na prawie 200 sposobów.

To właśnie dzięki dostępowi do danych transakcyjnych w otwartej bankowości możemy „szyć” oferty na miarę potrzeb każdego klienta. Co więcej dostaję on zniżkę na produkt lub usługę z której korzysta, albo której właśnie w tym momencie potrzebuje. Np. w marcu kończy się moja polisa OC na auto, więc najlepsza oferta na rynku już czeka na moją akceptację.

W idealnej ścieżce klienta (ang. customer journey) cały proces wyboru usługi, rabatu i zakupu powinien być połączony w jednym digital user experience (ang. cyfrowe doświadczenia użytkownika), czyli w naturalnym środowisku dla Pokolenia Z, z szybkim, łatwym i „darmowym” finansowaniem, np. poprzez odroczoną płatność. (np. Buy Now Pay Later).

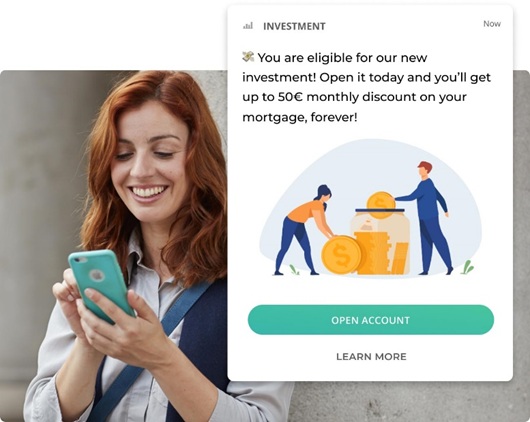

Potrzebuję kredytu

Młode pokolenie jest zdecydowanym entuzjastą usług online i chętniej wybiera finansowanie swoich zakupów poprzez platformy e-commerce, takie jak np. Allegro.

Jakie korzyści może przynieść tu otwarta bankowość?

Przede wszystkim poprzez dostęp do danych transakcyjnych konsumenta możemy zweryfikować jego tożsamość online, ale także obliczyć ryzyko kredytowe i podjąć decyzję kredytową w czasie rzeczywistym, bazując wyłącznie na danych pochodzących z rachunków bankowych.

Przykładowo NEOS Open Banking Score tak właśnie działa.

Definiuje wartość ryzyka kredytowego kilenta bazując wyłącznie na danych transakcyjnych jakie udostępnia konsument lub klient biznesowy, pozwalając tym samym wesprzeć decyzje kredytowe szczególnie dla takich firm, które nie mają dedykowanych działów analizy ryzyka, czy możliwości zweryfikowania podmiotu w zewnętrznych bazach danych i chcą skorzystać z gotowych rozwiązań.

Score ryzyka kredytowego liczony w czasie rzeczywistym na podstawie informacji ściągniętych wyłącznie z rachunku bankowego to szybki i tani sposób podejmowania decyzji dla sektora firm z e-commerce, co przekłada się na wysokie zadowolenie ich klienta (customer experience).

Ponadto, dostęp do rzeczywistych i aktualnych danych transakcyjnych to o wiele większe możliwości dla młodego człowieka na finansowanie, w szczególności gdy nie ma on historii kredytowej, lub w sytuacji, gdy w przeszłości miał na koncie znajdują niespłacone zobowiązania.

Wspieram zrównoważony rozwój

75 proc. młodych ludzi z Pokolenia Z twierdzi, że „przyszłość ich przeraża”, bo politycy i rządy na całym świecie nie podejmują wystarczających działań, aby przeciwstawić się kryzysowi klimatycznemu. To wnioski z badania „climate anxiety” zaprezentowane przez Uniwersytetu Oxfordzkiego i Stanforda w 2021 roku.

W ostatnich latach konsumenci stali się bardziej świadomi wpływu, jaki ich działania, jaki i zakupy, mogą mieć na środowisko oraz zrównoważony rozwój, jednocześnie próbują znaleźć sposoby na jego stopniowe zmniejszenie. Wybierają rower zamiast auta, kupują żywność BIO czy ubierają się w second handzie, jedzą sałatkę zamiast mięsa. Zrównoważony rozwój jest ważny – zarówno dla osób prywatnych, jak i firm.

Na pierwszy rzut oka może się wydawać, że zrównoważony rozwój i otwarta bankowość nie mają ze sobą wiele wspólnego.

Otóż otwarta bankowość okazuje się kluczowym narzędziem w walce o zmniejszenie śladu węglowego i zrównoważonego zachowania zarówno osób fizycznych, jak i przedsiębiorstw.

Już dziś na rynku możemy wskazać przykłady rozwiązań wykorzystujących open banking, które pozwalają klientom zobaczyć emisje CO2 powiązaną z ich codziennymi wydatkami i oferuje wskazówki, jak je zmniejszyć.

Ale zrównoważony rozwój to nie tylko emisja dwutlenku węgla, to cały aspekt ESG (ang. Enviroment, Social, Corporate Governance), czyli ładu środowiskowego, społecznego, czy ładu korporacyjnego, który w ostatnim czasie nabiera coraz większego znaczenia dla firm.

Dlaczego jest to takie ważne dla firm?

Firma, która może pochwalić się ESG zyskuje lepszą reputację, długoterminowe oszczędności i możliwości rozwoju. Dlatego wraz ze wzrostem świadomości wśród firm i potrzeb otrzymania certyfikatu ESG przedsiębiorcy potrzebują odpowiedniej technologii – prostego narzędzia do udostępnienia danych o firmie, w celu określenia poziomu zrównoważonego rozwoju firmy.

CRIF Synesgy wychodzi naprzeciw tym potrzebom jako platforma, która pozwala na wyliczenie Ratingu ESG, co daje jasny i szybki wgląd w jej poziom zrównoważenia bez konieczności przeglądania i analizowania długich raportów.

Jak ESG możne wykorzystać otwartą bankowość i co z tego ma nasz młody konsument?

Otóż wyobraźmy sobie, że mając informację o transakcjach konsumenta, udostępnionych poprzez otwartą bankowość wraz z informacją z ratingiem ESG dla każdej firmy, w której konsument dokonał transakcji, możemy zachęcać, a nawet nagradzać konsumentów za wybór firm, które rzeczywiście spełniają swoje obietnice zrównoważonego rozwoju.

Co więcej młodzi konsumenci sami mogą wybierać nie tylko bardziej przyjazne dla środowiska produkty czy usługi, ale świadomie wspierać zrównoważone firmy.

I tu widzimy ogromna szanse na rozwój dla „zrównoważonych” firm, ponieważ 92 proc. przedstawicieli Pokolenia Z wybrałoby markę, która obsługuje kwestie ESG (raport Deloitte).

Udostępniać dane, czy nie? Oto jest pytanie

Musimy pamiętać, że aby klient mógł skorzystać z szeregu tych innowacyjnych usług i produktów opartych o otwartą bankowość, to musi świadomie wyrazić zgodę na udostępnienie swoich danych z rachunków bankowych.

Ale co się dzieje, kiedy nie chce tego zrobić? Raporty pokazują, że nie jesteśmy otwarci na udostępnianie swoich danych. Tylko 21 proc. Polaków czuje się komfortowo udostępniając informacje o swoich transakcjach zgodnie z dyrektywą unijną PSD2 (ankieta ING z 2020 r.).

Digitalizacja przyspieszyła w ostatnich dwóch latach pandemii. Przeniosła większość naszych działań do Internetu, co nie tylko przyniosło pozytywne efekty, ale też otworzyło możliwości fraudsterom do tworzenia coraz doskonalszych modeli wyłudzeń. Z tego względu obserwujemy, że coraz większego zaznaczenia nabierają newsy i kampanie świadomościowe i edukacyjne realizowane przez instytucje finansowe, skierowane do konsumentów i firm na temat cyberbezpieczeństwa, np. „Ludzie są niesamowici” mBanku.

Tak więc z jednej strony edukacja klientów (realizowana przez banki, czyli instytucje największego zaufania Polaków) przestrzega przed udostępnianiem danych, z drugiej zaś strony mamy otwartą bankowość, gdzie klienci proszeni są o zgodę na szerokie wykorzystanie dostępu do danych o swoich transakcjach bardzo często przez instytucję, o której nie mają pojęcia.

I tutaj dochodzimy do momentu, kiedy przedstawiciel Pokolenia Z chciałby skorzystać z usług finansowania online i nagle… nie wie co robić? Dać zgodę na współdzielenie danych, czy nie dać?

Ten przykład bardzo jasno pokazuje, że ogromnym wyzwaniem dla otwartej bankowości dzisiaj jest edukacja i uświadamianie konsumentów, nt. bezpieczeństwa rozwiązania, praw jakie mają konsumenci, danych jakie mogą udostępnić oraz na temat tego, że ich dane mogą zostać wykorzystane w celu dostarczenia im lepszych usług i produktów.

Takie działania przyczynią się do zbudowania zaufania konsumentów do otwartej bankowości i wpłyną na szersze zrozumienie korzyści, jakie daje open banking.

Jeśli szukasz informacji, jak otwarta bankowość może wspierać procesy biznesowe i zbudować wartość dodaną dla Twoich klientów,

zapraszamy do kontaktu z CRIF.

Artykuł sponsorowany